Les garanties des prêts immobiliers : comprendre leur rôle et leur coût

Lorsque vous sollicitez un prêt immobilier, la banque ne se contente pas d’étudier vos revenus ou votre apport personnel. Elle exige également une garantie afin de se protéger en cas de non-remboursement du crédit.

Cette garantie constitue une sécurité pour l’établissement prêteur, mais elle influence également le coût global de votre financement. Son choix mérite donc une attention particulière.

Chez CREDITS ASSUR, nous accompagnons régulièrement des acquéreurs à Perpignan, Canet-en-Roussillon, Saint-Cyprien ou encore Argelès-sur-Mer afin d’analyser les différentes garanties proposées par les banques et identifier la solution la plus adaptée à leur projet.

À quoi servent les garanties sur un prêt immobilier ?

Une garantie permet à la banque de récupérer tout ou partie des sommes prêtées si l’emprunteur ne peut plus honorer ses échéances.

Concrètement, si un incident de paiement durable survient, la banque pourra faire jouer cette garantie afin de limiter son risque financier.

Sans dispositif de garantie, l’obtention d’un crédit immobilier serait extrêmement difficile, voire impossible dans la majorité des cas.

Il est important de ne pas confondre garantie bancaire et assurance emprunteur.

L’assurance emprunteur protège l’emprunteur et sa famille en cas de décès, d’invalidité ou d’arrêt de travail. À l’inverse, la garantie protège principalement la banque contre le risque de non-remboursement.

Les deux mécanismes sont donc complémentaires mais répondent à des objectifs différents.

Les principales garanties utilisées pour un prêt immobilier

L’hypothèque

L’hypothèque est l’une des garanties les plus connues.

Elle consiste à inscrire officiellement une garantie sur le bien financé auprès du service de publicité foncière. En cas de défaillance de l’emprunteur, la banque peut engager une procédure de saisie et de vente du bien afin de récupérer les sommes restant dues.

Cette solution présente l’avantage d’être acceptée sur pratiquement tous les types de biens immobiliers.

En revanche, elle engendre des frais de notaire, des taxes et, en cas de remboursement anticipé du crédit, des frais de mainlevée peuvent également s’appliquer.

L’IPPD (Inscription en Privilège de Prêteur de Deniers)

L’IPPD fonctionne selon un principe proche de l’hypothèque.

La différence principale réside dans son coût généralement inférieur puisque cette garantie n’est pas soumise à la taxe de publicité foncière.

Cependant, elle ne peut financer que certains biens existants. Elle est notamment utilisée lors de l’achat d’un logement ancien ou sur la partie terrain d’un projet de construction.

Pendant de nombreuses années, l’IPPD a constitué une alternative intéressante à l’hypothèque traditionnelle.

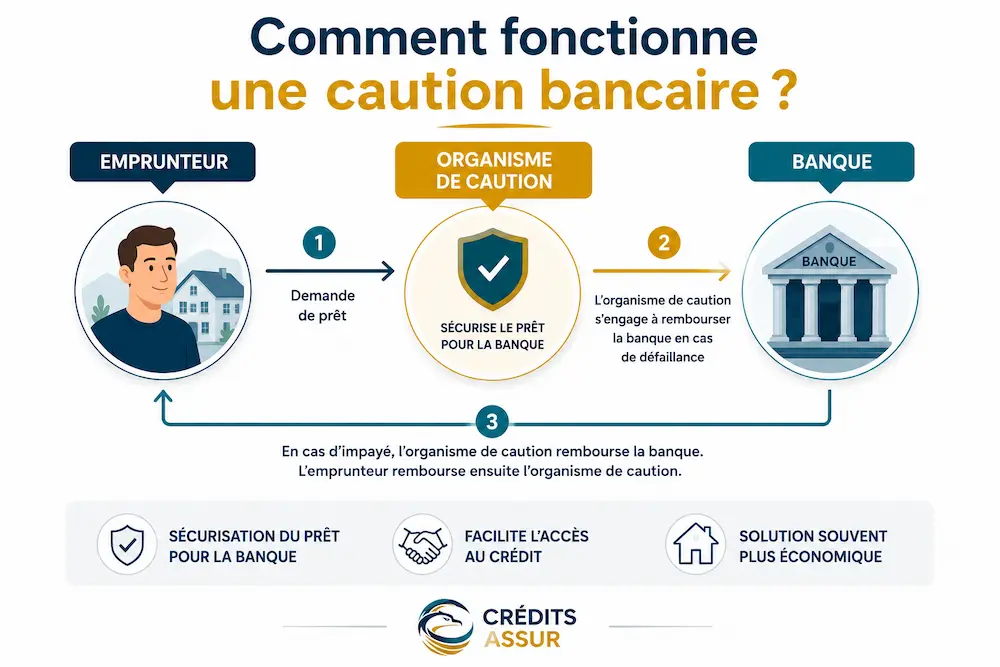

Les organismes de cautionnement

Aujourd’hui, la majorité des prêts immobiliers sont garantis par des organismes de cautionnement.

Le principe est simple : un organisme spécialisé se porte garant du crédit auprès de la banque.

Si l’emprunteur rencontre des difficultés importantes de remboursement, l’organisme indemnise la banque puis recherche une solution avec le client afin de régulariser la situation.

Cette formule présente plusieurs avantages :

- frais souvent plus faibles qu’une hypothèque ;

- absence de frais de mainlevée ;

- démarches simplifiées ;

- restitution partielle possible d’une partie des sommes versées.

Pour de nombreux dossiers, il s’agit aujourd’hui de la solution la plus avantageuse.

Le nantissement

Le nantissement consiste à donner en garantie un actif financier déjà détenu.

Il peut notamment s’agir :

- d’un contrat d’assurance-vie ;

- d’un portefeuille titres ;

- de parts sociales ;

- d’un fonds de commerce dans certains cas.

Cette solution peut permettre d’éviter certaines garanties classiques lorsque le patrimoine financier de l’emprunteur le permet.

Le cautionnement personnel

Dans certains dossiers, une personne physique ou morale peut également se porter caution.

Cette garantie est plus fréquente dans le cadre de financements professionnels ou familiaux mais peut parfois intervenir dans certains montages immobiliers particuliers.

La personne qui se porte caution s’engage alors à rembourser le prêt si l’emprunteur principal ne respecte plus ses obligations.

Les principaux organismes de cautionnement

Crédit Logement

Crédit Logement reste l’acteur le plus connu du marché.

Il travaille avec plus de 200 établissements bancaires et accompagne une grande partie des financements immobiliers en France.

L’une de ses particularités réside dans la restitution partielle du Fonds Mutuel de Garantie lorsque le crédit s’est déroulé sans incident.

SACCEF

La SACCEF intervient principalement auprès des clients de la Caisse d’Épargne et de la Banque Populaire.

Cette garantie fonctionne efficacement mais ne prévoit généralement pas de restitution en fin de prêt.

CAMCA

Le CAMCA accompagne notamment les financements du Crédit Agricole et de certaines filiales du groupe.

Comme pour la SACCEF, aucune restitution n’est généralement prévue à l’échéance du crédit.

CMH

Le Crédit Mutuel Habitat intervient principalement pour les clients du Crédit Mutuel et du CIC.

Selon les dossiers, une restitution partielle peut être prévue en fin de prêt.

CASDEN

Particulièrement appréciée des fonctionnaires, la CASDEN propose des conditions avantageuses et peut permettre une restitution très importante des sommes versées au titre de la garantie.

Pour certains profils, cette solution constitue un véritable atout financier.

Quel est le coût d’une garantie de prêt immobilier ?

Le coût dépend principalement :

- du montant emprunté ;

- du type de garantie ;

- de l’établissement prêteur ;

- du profil de l’emprunteur.

Beaucoup d’acquéreurs concentrent leur attention sur le coût de la garantie.

Pourtant, dans la majorité des dossiers, quelques dixièmes de point de taux d’intérêt ou une assurance emprunteur mieux optimisée auront un impact financier bien supérieur sur le coût global du crédit.

La garantie doit donc être étudiée dans une vision globale du financement.

Comment choisir la meilleure garantie ?

Le meilleur choix dépend avant tout du projet.

Un investisseur locatif, un primo-accédant ou un fonctionnaire n’auront pas forcément intérêt à retenir la même solution.

L’objectif consiste à analyser simultanément :

- le coût de la garantie ;

- les éventuelles restitutions ;

- le coût du crédit ;

- l’assurance emprunteur ;

- la souplesse du financement.

Questions fréquentes sur les garanties de prêt immobilier à Perpignan

Pourquoi une banque demande-t-elle une garantie pour un prêt immobilier ?

Lorsqu’une banque accorde un prêt immobilier, elle prend un risque financier important sur plusieurs années.

Elle exige donc une garantie afin de se protéger en cas de défaut de paiement de l’emprunteur. Cette garantie permet de sécuriser le remboursement du crédit et de limiter le risque financier de l’établissement prêteur.

Selon les dossiers, la banque peut demander une hypothèque, une caution bancaire, une IPPD, un nantissement ou, plus rarement, une caution personnelle.

Cependant, le choix de la garantie dépend toujours du profil de l’emprunteur, du type de bien financé et de la politique de la banque.

Chez CREDITS ASSUR, nous accompagnons nos clients afin d’identifier la solution la plus adaptée à leur financement immobilier.

Quelle différence existe-t-il entre une hypothèque et une caution bancaire ?

L’hypothèque et la caution bancaire poursuivent le même objectif : garantir le prêt immobilier auprès de la banque.

Cependant, leur fonctionnement diffère.

L’hypothèque est une garantie notariée inscrite sur le bien immobilier. En cas de défaut de paiement, la banque peut engager une procédure de saisie et de vente du logement.

À l’inverse, la caution bancaire fonctionne par l’intermédiaire d’un organisme spécialisé comme Crédit Logement ou une société de cautionnement. Cette solution évite souvent les frais d’hypothèque et peut permettre une restitution partielle en fin de prêt.

Le choix dépend donc du projet immobilier, du type de bien et de la politique de l’établissement prêteur.

Quelle garantie de prêt immobilier coûte le moins cher ?

Le coût d’une garantie dépend principalement du montant emprunté, du type de bien, de la banque et de l’organisme de cautionnement choisi.

Dans de nombreux cas, la caution bancaire reste moins coûteuse qu’une hypothèque car elle évite les frais notariés et les frais de mainlevée.

Certaines cautions peuvent également prévoir une restitution partielle des fonds versés à la fin du prêt immobilier.

Cependant, le coût de la garantie ne doit jamais être le seul critère d’analyse. Le taux immobilier, l’assurance emprunteur et les conditions globales du financement ont souvent un impact beaucoup plus important sur le coût total du crédit.

Peut-on obtenir un prêt immobilier sans hypothèque ?

Oui, de nombreux prêts immobiliers sont aujourd’hui accordés sans hypothèque grâce aux organismes de cautionnement.

Cette solution présente souvent plusieurs avantages : démarches simplifiées, absence de mainlevée hypothécaire et restitution partielle possible selon l’organisme retenu.

Cependant, l’accord de la caution dépend de plusieurs critères comme la stabilité professionnelle, l’apport, la gestion bancaire, le taux d’endettement et le type de projet immobilier.

Certaines situations spécifiques peuvent tout de même nécessiter une hypothèque, notamment pour certains profils professionnels ou projets plus complexes.

Les fonctionnaires bénéficient-ils de garanties de prêt immobilier avantageuses ?

Oui, certains organismes mutualistes proposent des solutions particulièrement avantageuses pour les fonctionnaires.

La CASDEN, par exemple, peut permettre de bénéficier de frais réduits, de conditions spécifiques et d’une restitution importante des fonds de garantie.

Cependant, même si la garantie peut être intéressante, elle ne doit pas faire oublier les autres éléments du financement.

Un taux immobilier plus compétitif ou une meilleure assurance emprunteur peut parfois générer des économies supérieures sur la durée totale du crédit.

C’est pourquoi il reste important d’analyser le financement dans son ensemble.

Comment rencontrer un courtier CREDITS ASSUR pour étudier les garanties de son prêt immobilier ?

Notre cabinet accompagne les particuliers et investisseurs dans leurs projets immobiliers sur Perpignan et dans l’ensemble des Pyrénées-Orientales.

Nous analysons les offres de prêt, les garanties proposées, les assurances emprunteur, le coût global du crédit et les solutions de financement les plus adaptées.

Nous recevons principalement sur rendez-vous à Perpignan, mais nous accompagnons également nos clients à distance partout en France.

Pour préparer efficacement votre étude, il est conseillé de prévoir votre offre de prêt, votre compromis de vente, vos revenus, vos crédits en cours et votre apport personnel.