Dossier immobilier, taux compétitif, calcul des intérêts : le guide complet pour réussir votre projet immobilier

Obtenir un crédit immobilier ne se résume pas à trouver une banque prête à financer votre projet. Derrière chaque accord de financement se cachent de nombreux critères qui influencent directement le coût total de votre emprunt.

La qualité de votre dossier immobilier, votre apport personnel, le taux négocié, l’assurance emprunteur ou encore le calcul des intérêts auront un impact significatif sur le montant global que vous rembourserez au fil des années.

Chez CREDITS ASSUR, nous accompagnons quotidiennement des acquéreurs à Perpignan, Canet-en-Roussillon, Saint-Cyprien, Argelès-sur-Mer et dans toute la France afin d’optimiser leur financement immobilier et de sécuriser leur projet dans les meilleures conditions.

Comprendre les mécanismes d’un crédit immobilier permet souvent d’économiser plusieurs milliers d’euros tout en augmentant ses chances d’obtenir un accord bancaire.

Constituer un dossier immobilier solide pour maximiser ses chances

Avant même de parler de taux ou de négociation bancaire, la qualité du dossier immobilier reste un élément déterminant.

Les établissements financiers cherchent avant tout à évaluer la capacité de remboursement de l’emprunteur ainsi que la stabilité de sa situation financière.

Un dossier complet inspire confiance et facilite l’analyse du financement.

Les banques demandent généralement plusieurs catégories de documents : justificatifs d’identité, justificatifs de domicile, bulletins de salaire, avis d’imposition, relevés bancaires récents ainsi que l’ensemble des éléments liés au projet immobilier.

Le compromis de vente ou la promesse de vente permet notamment de confirmer la réalité du projet tandis que les tableaux d’amortissement des crédits en cours servent à mesurer précisément le niveau d’endettement.

Cependant, fournir les documents demandés ne suffit pas toujours.

La présentation du dossier joue également un rôle important. Une gestion bancaire saine, sans incidents ni découverts répétés, constitue souvent un atout supplémentaire lors de l’étude du financement.

Pourquoi un bon dossier permet souvent d’obtenir un meilleur taux ?

Les banques évaluent le risque avant toute décision.

Plus le dossier paraît solide, plus elles sont disposées à proposer des conditions avantageuses.

Un emprunteur disposant de revenus stables, d’un apport personnel cohérent et d’une gestion financière rigoureuse bénéficie généralement d’un meilleur accueil de la part des établissements prêteurs.

À profil équivalent, quelques dixièmes de point gagnés sur le taux peuvent représenter plusieurs milliers d’euros d’économies sur la durée du crédit.

C’est pourquoi la préparation du dossier reste une étape essentielle avant même de solliciter les banques.

Comment obtenir un taux immobilier compétitif ?

Le taux immobilier constitue naturellement l’un des premiers critères étudiés par les emprunteurs.

Pourtant, plusieurs facteurs influencent directement le niveau de taux proposé.

L’apport personnel reste l’un des leviers les plus efficaces. Dans la majorité des cas, les banques apprécient un apport couvrant au minimum les frais de notaire et les frais annexes du projet.

La stabilité professionnelle joue également un rôle important. Un salarié en CDI, un fonctionnaire ou un professionnel bénéficiant d’une activité pérenne rassurent généralement davantage les établissements financiers.

Le niveau d’endettement est lui aussi analysé avec attention. Un budget équilibré et une bonne capacité d’épargne démontrent une gestion financière maîtrisée.

Enfin, le contexte économique, les décisions de la Banque Centrale Européenne et la concurrence entre les banques influencent également les conditions proposées aux emprunteurs.

C’est précisément pour cette raison qu’il est souvent intéressant de comparer plusieurs offres ou de se faire accompagner par un courtier capable d’interroger différents partenaires simultanément.

Comprendre le calcul des intérêts de son crédit immobilier

Beaucoup d’emprunteurs regardent uniquement le montant de leur mensualité sans réellement comprendre comment sont calculés les intérêts.

Pourtant, cette notion permet de mieux appréhender le coût réel du financement.

Les intérêts sont calculés à partir de trois éléments principaux :

- le montant emprunté ;

- le taux d’intérêt ;

- la durée du crédit.

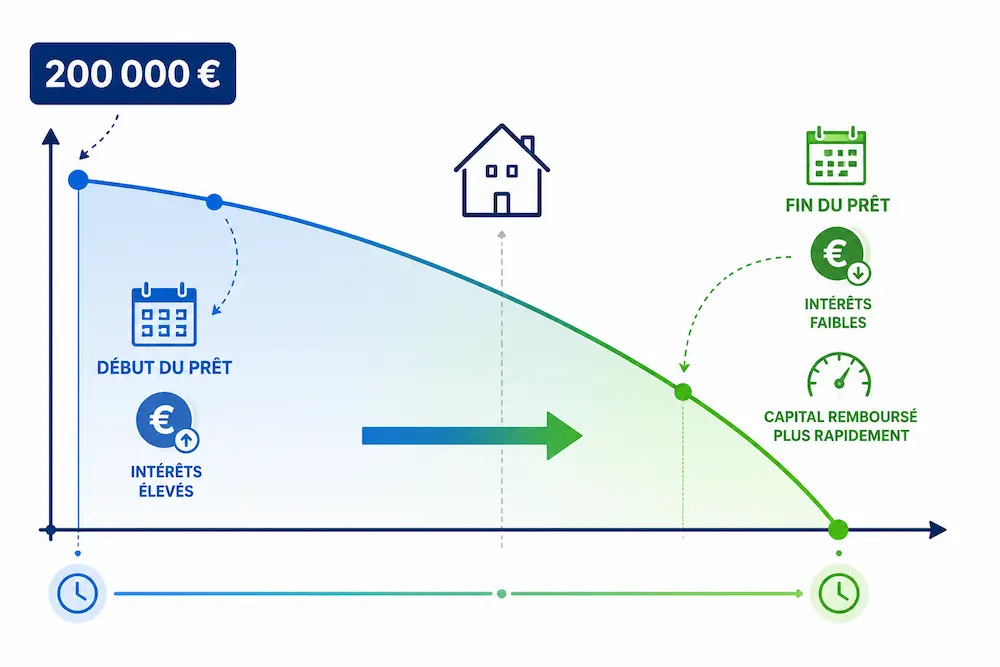

Au début du prêt, les intérêts représentent une part importante de la mensualité car ils sont calculés sur le capital restant dû, qui est alors à son niveau maximal.

Au fil des remboursements, cette part diminue progressivement tandis que la part consacrée au remboursement du capital augmente.

Cette mécanique explique pourquoi une différence de quelques dixièmes de point sur le taux peut avoir un impact considérable sur le coût final du crédit.

Exemple concret : Marie et son projet immobilier

Prenons l’exemple de Marie, 32 ans, qui souhaite financer l’achat de sa résidence principale.

Elle emprunte 200 000 € sur vingt ans avec un taux fixe de 2 %.

Durant les premières années, une part importante de ses mensualités est consacrée aux intérêts. Progressivement, le capital restant dû diminue et la répartition s’inverse.

Au terme du financement, Marie aura remboursé environ 42 000 € d’intérêts en plus du capital emprunté.

Cet exemple illustre parfaitement l’importance d’obtenir le meilleur taux possible dès le départ.

Le capital restant dû : une notion essentielle

Le capital restant dû correspond au montant qu’il reste à rembourser à un instant donné sur le crédit immobilier.

Chaque mensualité comprend une part destinée aux intérêts et une autre destinée au remboursement du capital.

Au fil du temps, le capital restant dû diminue progressivement jusqu’à atteindre zéro à la fin du prêt.

Cette notion devient particulièrement importante lors d’un remboursement anticipé, d’un rachat de crédit ou d’un changement d’assurance emprunteur.

Elle permet également d’évaluer précisément la situation financière de l’emprunteur à un moment donné.

Exemple concret : Julien optimise son financement

Julien, 40 ans, souhaite acquérir une maison d’une valeur de 250 000 €.

Grâce à un apport personnel de 50 000 €, son besoin de financement se limite à 200 000 €.

Après étude de son dossier et négociation auprès de plusieurs partenaires bancaires, il obtient un taux fixe de 1,9 % sur vingt ans.

Cette différence de taux, combinée à son apport, lui permet de réduire sensiblement le coût total de son crédit par rapport à une offre moins compétitive.

Comme de nombreux acquéreurs que nous accompagnons dans les Pyrénées-Orientales, Julien a compris que la préparation du projet joue souvent un rôle aussi important que la négociation du financement lui-même.

Pourquoi faire appel à un courtier immobilier ?

Comparer plusieurs offres de prêt demande du temps et une véritable expertise.

Au-delà du taux affiché, il est indispensable d’étudier :

- le TAEG ;

- le coût de l’assurance emprunteur ;

- les frais de garantie ;

- les frais de dossier ;

- les conditions de remboursement anticipé.

Chez CREDITS ASSUR, nous analysons l’ensemble de ces éléments afin de rechercher la solution la plus avantageuse selon votre profil et votre projet.

Cette approche globale permet souvent d’obtenir de meilleures conditions tout en sécurisant le financement.

Réussissez votre projet immobilier avec un accompagnement personnalisé

Un projet immobilier représente souvent l’un des engagements financiers les plus importants d’une vie.

La qualité du dossier présenté, le niveau du taux obtenu et la maîtrise du coût global du crédit peuvent avoir un impact considérable sur votre budget pendant de nombreuses années.

Que vous soyez primo-accédant, investisseur ou déjà propriétaire, nos équipes réalisent gratuitement une étude personnalisée afin d’optimiser votre financement immobilier.

À Perpignan, dans les Pyrénées-Orientales ou partout en France, CREDITS ASSUR vous accompagne pour trouver la solution de financement la plus adaptée à votre situation et à vos objectifs.

Questions fréquentes sur le dossier immobilier, les taux et le calcul des intérêts

Quels documents faut-il fournir pour obtenir un crédit immobilier ?

Les banques demandent plusieurs documents afin d’analyser la faisabilité du projet immobilier et la capacité de remboursement de l’emprunteur.

Il faut généralement fournir :

- une pièce d’identité

- les justificatifs de revenus

- les relevés bancaires

- les avis d’imposition

- un justificatif de domicile

- le compromis de vente ou les documents liés au bien immobilier

Un dossier complet et bien préparé améliore fortement les chances d’obtenir un accord bancaire avec un taux compétitif.

Comment obtenir un taux immobilier compétitif ?

Plusieurs éléments influencent le taux proposé par les banques.

Un apport personnel, une situation professionnelle stable et une bonne gestion bancaire renforcent généralement le dossier. L’absence de découverts ou de crédits à la consommation reste également un point positif.

Comparer plusieurs établissements bancaires permet souvent d’obtenir des conditions plus avantageuses sur le crédit immobilier.

Pourquoi les intérêts sont-ils plus élevés au début du prêt immobilier ?

Au début d’un crédit immobilier, les intérêts sont calculés sur le capital restant dû, qui est alors le plus important.

Ainsi, une grande partie des premières mensualités sert principalement à payer les intérêts. Progressivement, la part destinée au remboursement du capital augmente tandis que les intérêts diminuent.

Ce fonctionnement explique pourquoi le coût total du crédit dépend fortement de la durée et du taux appliqué.

Qu’est-ce que le capital restant dû dans un crédit immobilier ?

Le capital restant dû correspond à la somme qu’il reste à rembourser à la banque après plusieurs mensualités.

Chaque paiement réduit progressivement ce montant grâce à la part de capital incluse dans les échéances.

Le capital restant dû évolue donc tout au long du prêt immobilier et sert notamment de base au calcul des intérêts ou à certaines opérations comme un rachat de crédit ou un changement d’assurance emprunteur.

Pourquoi faire appel à un courtier pour un projet immobilier ?

Le crédit immobilier demande aujourd’hui une analyse technique importante afin d’optimiser le coût total du financement.

Un courtier permet de comparer les offres bancaires, négocier les taux, analyser les assurances et construire un montage adapté au profil de l’emprunteur.

Chez CREDITS ASSUR, nous accompagnons les particuliers à Perpignan, dans les Pyrénées-Orientales et partout en France afin de sécuriser leurs projets immobiliers dans les meilleures conditions.

Vous pouvez également consulter notre page dédiée au prêt immobilier.

Comment contacter CREDITS ASSUR pour une étude de financement immobilier ?

Si vous souhaitez calculer votre capacité d’emprunt, comparer les taux immobiliers ou optimiser votre dossier bancaire, notre équipe peut réaliser une étude personnalisée gratuite.

CREDITS ASSUR intervient à Perpignan, dans les Pyrénées-Orientales, mais également à distance partout en France métropolitaine.

Vous pouvez demander une simulation, transmettre votre projet ou prendre rendez-vous afin d’obtenir les meilleures solutions de financement adaptées à votre situation.

Pour nous contacter :

CREDITS ASSUR – Contact et étude de financement immobilier