Qu’est ce que le HCSF ?

Le HCSF, ou Haut Conseil de Stabilité Financière, reste encore méconnu de nombreux emprunteurs. Pourtant, cet organisme influence aujourd’hui directement l’accès au crédit immobilier en France.

Depuis plusieurs années, ses recommandations ont profondément modifié les conditions d’octroi des prêts immobiliers. Beaucoup de particuliers découvrent son existence au moment où leur banque refuse un financement pour dépassement du taux d’endettement ou durée de crédit trop longue. Chez CREDITS ASSUR, nos courtiers en crédits observent régulièrement l’impact de ces règles sur des projets immobiliers à Perpignan et dans les Pyrénées-Orientales. Certains dossiers restent parfaitement viables financièrement, mais deviennent plus complexes à financer à cause des normes imposées aux banques.

Comment le HCSF est-il composé ?

Le HCSF est composé de plusieurs acteurs majeurs du système financier français. Il est présidé par le Ministre de l’Économie et réunit notamment le gouverneur de la Banque de France, les responsables de l’ACPR ainsi que ceux de l’Autorité des Marchés Financiers.L’objectif de cette organisation est de surveiller les risques pouvant fragiliser l’économie ou le système bancaire français. Ses décisions influencent donc directement les conditions d’octroi des crédits immobiliers accordés par les banques.

Quel est le rôle du HCSF ?

Le rôle principal du HCSF consiste à préserver la stabilité financière en France. Pour cela, il analyse notamment l’évolution de l’endettement des ménages, les pratiques bancaires ou encore les risques liés au marché immobilier.À partir de 2019, les autorités financières ont considéré que certaines pratiques devenaient plus risquées. Les financements sans apport se développaient fortement et le taux d’endettement des ménages augmentait rapidement.

Le HCSF a alors décidé de renforcer ses recommandations afin d’éviter une fragilisation du marché immobilier et limiter les risques de surendettement.

Comment le HCSF agit-il ?

Le HCSF a émis des recommandations qui se sont transformés en mesure dès 2021. L’application de celles-ci portent sur 2 axes :

Une limitation du taux d’endettement des ménages à 35%. Cette mesure est appliquée très strictement sur les prêts immobiliers. Les organismes de crédits et banques conservent une marge plus significative sur les prêts à la consommation, tout en veillant à éviter les situations de surendettement.

Une limitation de la durée des prêts immobiliers. Celle-ci est à 25 ans de remboursement et il est possible, selon les établissements bancaires de rajouter une période de déblocage en cas de travaux ou de construction à cette durée globale. C’est le cas pour des achats dans l’ancien avec travaux, construction de maison individuelle ou achat en VEFA avec un différé pour la livraison du bien.

Une marge de manœuvre de 20% est autorisée aux banques pour pouvoir déroger à ces critères. Cette marge est analysée trimestriellement. En 2023, cette utilisation reste prudente sous les 15% (chiffres disponibles économie.gouv.)

Les modifications des normes HCSF EN 2024

En 2024, plusieurs discussions ont eu lieu autour d’un possible assouplissement des règles du HCSF. L’objectif était notamment de relancer le marché immobilier dans un contexte de crise du logement et de difficultés d’accès au financement.Certaines propositions visaient à apporter davantage de souplesse pour les investisseurs ou les emprunteurs dépassant légèrement les critères classiques.

Cependant, malgré plusieurs débats et soutiens politiques, les propositions de réforme ont finalement été abandonnées. Les règles actuelles continuent donc de s’appliquer aujourd’hui.

L’analyse de CREDITS ASSUR

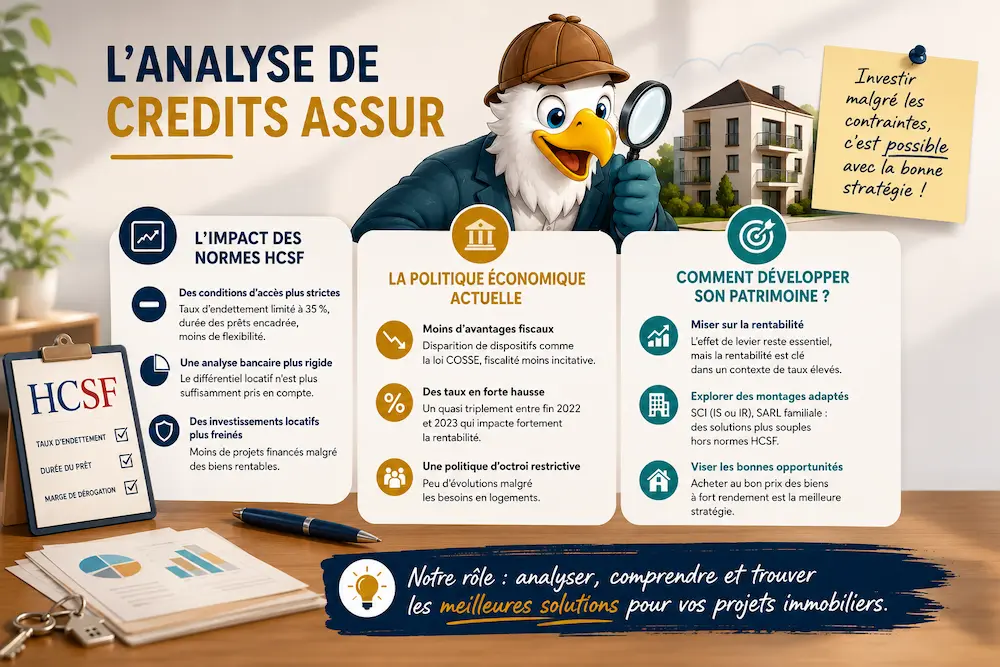

L’impact des normes HCSF

En 2023, il est difficile de définir exactement le réel impact de ces mesures. Nous veillons à travailler les dossiers présentés pour respecter au maximum les conditions d’octroi ci-dessus défini. Il est toutefois très dommageable d’appliquer ce système qui brident fortement les investissements locatifs car l’analyse bancaire était précédemment plus adaptée avec un système de calcul avec le différentiel locatif/ décaissé.

Les banques ayant également une analyse risque assez fine et exhaustive. Elles analysent le reste à vivre, le nombre de biens loués qui réparti les risques et l’épargne résiduelle permettant de faire face en cas de carences locatives notamment.

La politique d’économique actuelle pour l’investissement locatif

Ce système avec les normes mises sur recommandation/injonction du HCSF complique l’accès au financement locatif. Hélas il est conjugué à des disposition fiscale moins avantageuses. La disparition de la loi COSSE en mars 2022, par exemple. Cette politique économique ne permet pas suffisamment aux investisseurs privés de réaliser des investissements locatifs pourtant nécessaire pour faire face à la demande de logements. Ces mesures prudentes ont eu un effet qui a surtout été accru par un quasi triplement des taux entre novembre 2022 et 2023. Malgré les demandes de changement en 2024, la politique actuelle persiste.

Ainsi dans un contexte de taux haut et malgré le manque de logement, il est mis en place d’une politique d’octroi restrictive avec des avantages fiscaux peu impactants.

Comment développer son patrimoine dans ce contexte ?

L’effet de levier du crédit est très important pour développer son patrimoine immobilier, mais la rentabilité de l’investissement est un critère fort d’analyse, or la hausse des taux, malgré leur possible déduction fiscale, impacte le rendement.

Les financements via des SCI (IS ou IR) ou SARL familiale se développent avec leurs propres critères qui ne sont pas soumis aux normes HCSF, mais toujours à des normes d’endettement, de capacité à faire face aux remboursements selon l’analyse des gérants/cautions.

Il faut donc viser les biens à fort rendement et faire de bonnes affaires à l’achat !

Questions fréquentes sur le HCSF et les prêts immobiliers

Le HCSF peut-il empêcher l’obtention d’un prêt immobilier ?

Oui, et cela représente aujourd’hui l’un des principaux freins au financement immobilier.

Depuis la mise en place des règles du HCSF, les banques appliquent des critères beaucoup plus stricts concernant le taux d’endettement et la durée des prêts immobiliers. Ainsi, un établissement bancaire peut refuser un dossier, même lorsque l’emprunteur dispose de revenus confortables.

En pratique, la règle principale limite généralement l’endettement à 35 % assurance comprise. Par ailleurs, la durée des crédits immobiliers reste encadrée autour de 25 ans. Par conséquent, ces normes impactent fortement les primo-accédants, mais également les investisseurs locatifs.

Vous pouvez consulter notre article complet sur le HCSF et les prêts immobiliers.

Pourquoi les investisseurs locatifs sont-ils plus touchés par les règles du HCSF ?

Les règles du HCSF compliquent désormais de nombreux projets d’investissement locatif.

Avant l’application de ces normes, les banques réalisaient souvent une analyse plus souple basée sur la différence entre les loyers perçus et les mensualités du crédit immobilier. Désormais, les établissements bancaires appliquent un calcul du taux d’endettement beaucoup plus rigide. Ainsi, même un investissement rentable peut parfois être refusé.

De plus, cette situation pénalise particulièrement les investisseurs qui souhaitent développer leur patrimoine immobilier grâce à l’effet de levier du crédit. Pourtant, certains projets restent viables lorsqu’ils bénéficient d’un montage adapté et d’une étude bancaire bien préparée.

Peut-on dépasser les 35 % d’endettement pour un prêt immobilier ?

Oui, mais uniquement dans certaines situations.

Les banques disposent d’une marge de dérogation limitée qui leur permet d’accepter certains dossiers au-delà des 35 % d’endettement. Toutefois, cette souplesse reste très encadrée par les recommandations du HCSF.

En pratique, les établissements bancaires réservent souvent ces exceptions aux profils les plus solides, notamment lorsque l’emprunteur présente :

- des revenus élevés ;

- une épargne importante ;

- un reste à vivre confortable ;

- une gestion bancaire stable.

Ainsi, une bonne préparation du dossier devient essentielle afin d’augmenter les chances d’obtenir un accord bancaire. De plus, une analyse réalisée en amont permet souvent d’identifier rapidement les points de blocage éventuels.

Les financements en SCI ou SARL familiale sont-ils concernés par le HCSF ?

Non, les financements réalisés via certaines structures comme les SCI ou les SARL familiales ne relèvent pas directement des normes HCSF appliquées aux particuliers.

Cependant, cela ne signifie pas que les banques accordent un financement sans conditions. En effet, les établissements bancaires analysent toujours plusieurs éléments essentiels, notamment :

- la rentabilité du projet ;

- la capacité de remboursement ;

- les revenus des associés ;

- les garanties proposées.

Néanmoins, ces montages offrent parfois davantage de souplesse pour certains projets d’investissement locatif, notamment lorsque les investisseurs souhaitent optimiser leur stratégie patrimoniale.

Pourquoi faire appel à un courtier pour un projet immobilier soumis au HCSF ?

Les règles du HCSF rendent aujourd’hui les financements immobiliers beaucoup plus techniques. Dans ce contexte, un courtier permet d’anticiper les blocages liés au taux d’endettement, à la durée du prêt immobilier ou encore aux critères spécifiques de certaines banques.

Ainsi, une étude de faisabilité réalisée en amont permet souvent d’éviter des refus inutiles et de structurer le projet plus efficacement. De plus, un courtier peut orienter le dossier vers les établissements les plus adaptés au profil de l’emprunteur.

Chez CREDITS ASSUR, nous accompagnons les particuliers ainsi que les investisseurs afin d’optimiser leurs projets immobiliers à Perpignan, dans les Pyrénées-Orientales et partout en France.

Vous pouvez également consulter notre page dédiée au prêt immobilier.

Comment contacter CREDITS ASSUR pour étudier un projet immobilier ou locatif ?

Si vous souhaitez vérifier la faisabilité d’un achat immobilier ou d’un investissement locatif, notre équipe peut vous accompagner à chaque étape du projet.

Ainsi, CREDITS ASSUR réalise des études personnalisées pour les résidences principales, les investissements locatifs, les SCI ou encore les projets comportant plusieurs crédits en cours.

Nous intervenons à Perpignan, dans les Pyrénées-Orientales, mais également à distance partout en France métropolitaine.

Pour nous contacter ou demander une étude personnalisée :

CREDITS ASSUR – Contact et étude de financement