Assurance emprunteur : banque ou assureur externe, que choisir ?

Lorsque vous souscrivez un prêt immobilier, l’assurance emprunteur constitue une composante essentielle de votre financement. Pourtant, de nombreux emprunteurs se concentrent principalement sur le taux du crédit et accordent peu d’attention au coût de leur assurance.

Cette négligence peut pourtant représenter plusieurs milliers d’euros sur la durée totale du prêt.

Grâce aux différentes évolutions législatives, et notamment à la loi Lemoine, les emprunteurs disposent aujourd’hui d’une réelle liberté de choix. Ils peuvent comparer les offres du marché et sélectionner la solution la plus adaptée à leur situation personnelle.

Chez CREDITS ASSUR, nous accompagnons régulièrement des acquéreurs à Perpignan, Canet-en-Roussillon, Saint-Cyprien, Argelès-sur-Mer et partout en France afin d’optimiser leur assurance emprunteur et réduire le coût global de leur crédit immobilier.

Quels sont les risques couverts par l’assurance emprunteur ?

L’assurance emprunteur a pour objectif de sécuriser le remboursement du prêt lorsque l’emprunteur rencontre un événement grave affectant sa capacité à rembourser.

La garantie décès permet par exemple de rembourser le capital restant dû à la banque afin de protéger les proches de l’emprunteur.

La garantie Perte Totale et Irréversible d’Autonomie (PTIA) intervient lorsque l’assuré se retrouve dans l’impossibilité définitive d’exercer une activité et nécessite l’assistance d’une tierce personne au quotidien.

Les garanties Invalidité Permanente Totale (IPT) et Invalidité Permanente Partielle (IPP) couvrent quant à elles les situations où l’état de santé réduit fortement ou totalement la capacité de travail.

Enfin, la garantie Incapacité Temporaire de Travail (ITT) prend le relais lorsque l’emprunteur se retrouve en arrêt de travail prolongé. Après application de la franchise prévue au contrat, généralement de 30, 60 ou 90 jours, l’assureur peut prendre en charge tout ou partie des mensualités.

Même si ces garanties semblent similaires d’un contrat à l’autre, leurs modalités d’indemnisation peuvent varier fortement selon les compagnies.

Les exclusions : un élément souvent sous-estimé

Au-delà du tarif, il est essentiel d’analyser les exclusions prévues dans le contrat.

Certaines assurances limitent ou excluent la prise en charge de certaines activités sportives, de pathologies particulières ou encore de professions considérées comme plus exposées au risque.

C’est notamment un point que nous vérifions régulièrement pour les chefs d’entreprise, professions médicales, artisans ou travailleurs indépendants qui présentent parfois des besoins spécifiques.

Une assurance moins chère n’est intéressante que si elle conserve un niveau de protection cohérent avec votre situation.

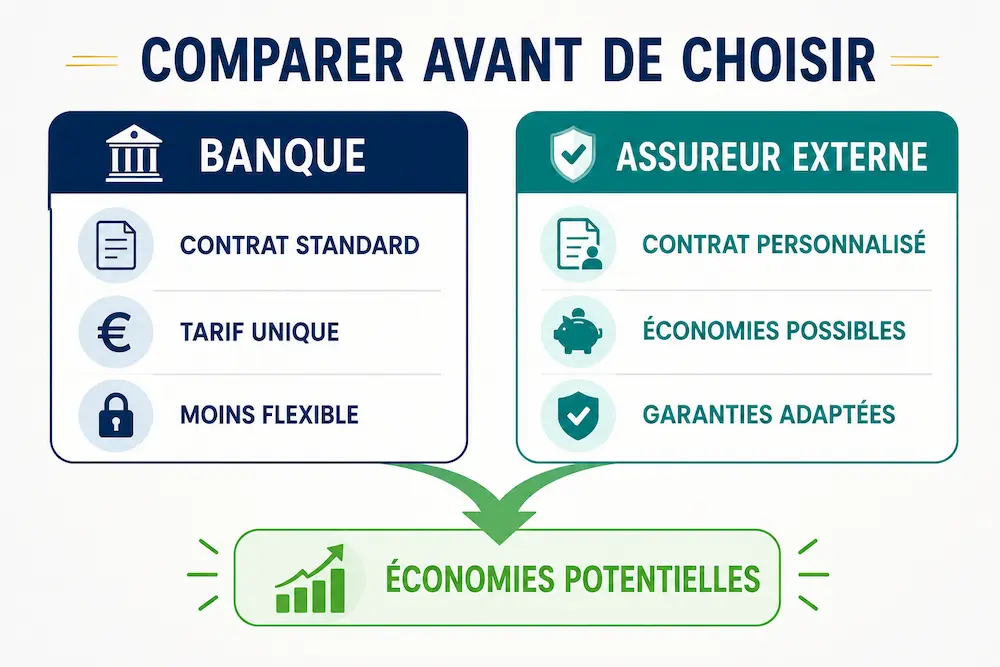

Banque ou assureur externe : quelles différences ?

La principale différence concerne la méthode de calcul du tarif.

Les contrats proposés par les banques reposent généralement sur une logique collective. Le tarif est souvent calculé à partir du montant emprunté et reste relativement standardisé.

À l’inverse, les assureurs externes étudient davantage le profil réel de l’emprunteur. L’âge, la profession, l’état de santé, le statut de fumeur ou encore certaines activités sportives permettent d’affiner le niveau de risque et donc le tarif proposé.

Cette personnalisation explique pourquoi de nombreux emprunteurs obtiennent des cotisations beaucoup plus compétitives auprès d’assureurs spécialisés.

Mais le prix n’est pas le seul avantage.

Les contrats externes permettent également d’adapter plus finement les garanties, les franchises ou encore les modalités d’indemnisation. Cette souplesse s’avère particulièrement intéressante pour les indépendants, professions libérales ou dirigeants d’entreprise.

Exemple concret : Marie économise 9 000 € sur son assurance

Prenons le cas de Marie, 28 ans, qui réalise son premier achat immobilier.

Pour financer son projet, elle emprunte 250 000 € sur 20 ans. Sa banque lui propose une assurance au taux de 0,36 %, représentant environ 900 € par an.

Après étude de son dossier, une délégation d’assurance lui permet d’obtenir un contrat au taux de 0,18 %, soit environ 450 € par an.

L’économie atteint donc 450 € chaque année. Sur la durée du crédit, le gain total approche les 9 000 €.

De plus, Marie pratique régulièrement le yoga aérien. Certaines compagnies lui proposent des garanties mieux adaptées à cette activité que celles prévues dans le contrat bancaire standard.

Cette situation illustre parfaitement l’intérêt de comparer les offres avant de signer définitivement son prêt immobilier.

La délégation d’assurance : un droit pour tous les emprunteurs

La délégation d’assurance permet de souscrire une assurance emprunteur auprès d’un organisme différent de celui proposé par la banque.

Contrairement à une idée encore répandue, la banque ne peut pas refuser librement cette solution.

La seule condition imposée concerne l’équivalence des garanties. Si le nouveau contrat présente un niveau de protection au moins équivalent à celui exigé lors de l’octroi du prêt, l’établissement prêteur doit l’accepter.

Cette règle favorise la concurrence et permet aux emprunteurs de réaliser des économies importantes.

La loi Lemoine a changé la donne

Depuis septembre 2022, la loi Lemoine permet de changer d’assurance emprunteur à tout moment pendant la durée du crédit.

Il n’est désormais plus nécessaire d’attendre la date anniversaire du contrat ou une période spécifique pour effectuer une substitution.

Cette évolution représente une véritable opportunité pour les emprunteurs ayant souscrit leur crédit il y a plusieurs années et qui n’ont jamais comparé leur assurance.

Dans certains dossiers étudiés chez CREDITS ASSUR, les économies constatées dépassent régulièrement 10 000 €, voire davantage sur les financements importants.

Pourquoi faire appel à un courtier en assurance emprunteur ?

Comparer plusieurs contrats d’assurance nécessite une analyse approfondie.

Au-delà du tarif affiché, il est indispensable d’examiner les garanties, les exclusions, les franchises, les délais de carence ainsi que les conditions d’indemnisation.

Notre rôle consiste précisément à réaliser ce travail d’analyse afin d’identifier les solutions les plus avantageuses tout en veillant à préserver un niveau de protection adapté.

Cette expertise permet souvent d’éviter des erreurs coûteuses et de sécuriser durablement le financement immobilier.

Faites le bon choix pour votre assurance emprunteur

Votre assurance représente parfois jusqu’à 30 % du coût total de votre crédit immobilier. Pourtant, elle reste encore trop souvent choisie sans véritable comparaison.

Que vous soyez en phase d’achat immobilier ou déjà propriétaire avec un crédit en cours, une étude personnalisée permet d’identifier rapidement les économies potentielles.

Chez CREDITS ASSUR, nous réalisons gratuitement une analyse de votre contrat afin de vérifier si une solution plus avantageuse existe.

À Perpignan, dans les Pyrénées-Orientales ou partout en France, nos équipes vous accompagnent pour optimiser votre assurance emprunteur et réduire durablement le coût de votre financement.

Questions fréquentes sur l’assurance emprunteur : banque ou assureur externe ?

Quelle différence entre une assurance emprunteur bancaire et une assurance externe ?

L’assurance proposée par la banque est souvent un contrat standardisé appliqué à l’ensemble des emprunteurs.

À l’inverse, une assurance externe, appelée délégation d’assurance, permet d’obtenir un contrat plus personnalisé selon votre âge, votre profession, votre état de santé ou votre mode de vie.

Ainsi, les assurances externes offrent souvent des garanties mieux adaptées et un coût plus avantageux.

Peut-on réellement économiser avec une assurance externe ?

Oui, les économies peuvent être importantes sur la durée du prêt immobilier.

Les profils jeunes, non-fumeurs ou sans risque médical particulier obtiennent souvent des tarifs bien plus compétitifs avec une délégation d’assurance.

Selon le montant emprunté et la durée du crédit immobilier, les économies peuvent atteindre plusieurs milliers d’euros.

Les garanties sont-elles les mêmes avec un assureur externe ?

Oui, à condition de respecter l’équivalence des garanties exigée par la banque.

Cependant, les contrats externes permettent souvent davantage de flexibilité dans le choix des garanties, des franchises ou des niveaux de couverture.

Il est donc important de comparer à la fois le tarif et la qualité réelle des protections proposées avant de faire son choix.

Quels risques sont couverts par l’assurance emprunteur ?

L’assurance emprunteur couvre principalement les risques pouvant empêcher le remboursement du crédit immobilier.

Cela concerne généralement :

- le décès

- la perte totale et irréversible d’autonomie (PTIA)

- l’invalidité permanente

- l’incapacité temporaire de travail (ITT)

Certaines garanties complémentaires peuvent également être ajoutées selon le profil de l’emprunteur.

Pourquoi passer par un courtier pour comparer les assurances emprunteur ?

Comparer les assurances de prêt immobilier demande une analyse précise des garanties, exclusions et coûts globaux.

Un courtier permet d’identifier les contrats les plus adaptés selon votre profil et votre projet immobilier tout en recherchant les meilleures économies possibles.

Chez CREDITS ASSUR, nous accompagnons nos clients à Perpignan, dans les Pyrénées-Orientales et partout en France afin d’optimiser leur assurance emprunteur.

Comment contacter CREDITS ASSUR pour comparer son assurance de prêt immobilier ?

Si vous souhaitez comparer votre contrat actuel ou étudier une assurance emprunteur avant un achat immobilier, notre équipe peut réaliser gratuitement une étude personnalisée.

CREDITS ASSUR intervient à Perpignan, dans les Pyrénées-Orientales, mais également à distance partout en France métropolitaine.

Vous pouvez demander un devis, effectuer une simulation ou prendre rendez-vous afin d’identifier les solutions les plus adaptées à votre profil et à votre budget.

Pour nous contacter :

CREDITS ASSUR – Contact et étude personnalisée