Le vrai prix d’un crédit immobilier : tout ce qu’il faut savoir

Souscrire un crédit immobilier constitue une étape essentielle dans la réalisation d’un projet immobilier. Pourtant, beaucoup d’emprunteurs se concentrent uniquement sur le taux proposé par la banque sans réellement mesurer le coût global du financement.

En réalité, le prix d’un crédit immobilier ne se limite pas aux intérêts. L’assurance emprunteur, les frais de garantie, les frais de dossier ou encore les frais de notaire peuvent représenter plusieurs milliers, voire plusieurs dizaines de milliers d’euros supplémentaires sur la durée du prêt.

Chez CREDITS ASSUR, nous accompagnons quotidiennement des acquéreurs à Perpignan, Canet-en-Roussillon, Saint-Cyprien, Argelès-sur-Mer et partout en France afin d’analyser l’ensemble des composantes de leur financement. Cette approche globale permet souvent d’identifier des économies importantes tout en sécurisant le projet immobilier.

Comprendre le coût réel d’un crédit immobilier permet d’économiser plusieurs milliers d’euros et d’obtenir un financement réellement adapté à votre situation.

Le TAEG et le taux d’usure : deux indicateurs incontournables

Qu’est-ce que le TAEG ?

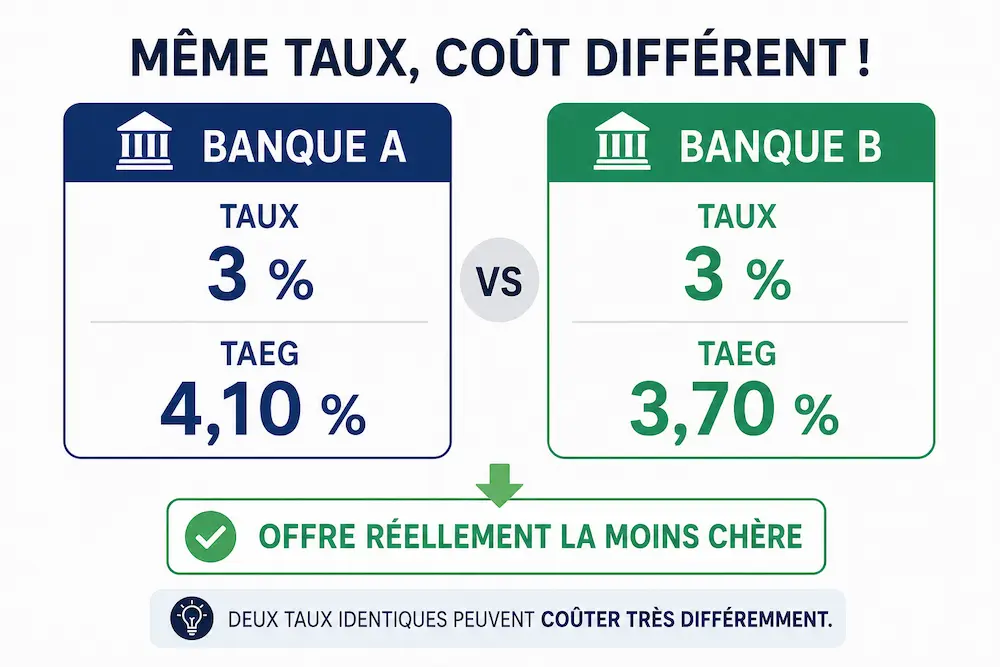

Le TAEG, ou Taux Annuel Effectif Global, constitue aujourd’hui l’indicateur le plus fiable pour comparer plusieurs offres de crédit immobilier.

Contrairement au taux nominal affiché dans les publicités bancaires, le TAEG intègre l’ensemble des frais obligatoires liés au financement. Il prend en compte les intérêts du prêt, les frais de dossier, l’assurance emprunteur lorsqu’elle est exigée ainsi que les frais de garantie. Son objectif est simple : permettre aux emprunteurs de comparer des offres sur une base réellement équivalente.

Prenons un exemple concret. Pour un emprunt de 200 000 € sur vingt ans, deux banques peuvent afficher exactement le même taux nominal. Pourtant, si l’une facture davantage de frais de dossier ou une assurance plus coûteuse, son TAEG sera supérieur. À long terme, cette différence peut représenter plusieurs milliers d’euros.

C’est pourquoi il est toujours préférable de comparer les TAEG plutôt que les seuls taux nominaux.

Qu’est-ce que le taux d’usure ?

Le taux d’usure correspond au taux maximal légal qu’une banque est autorisée à pratiquer pour un crédit immobilier.

Fixé régulièrement par la Banque de France, il protège les emprunteurs contre des conditions de financement excessives. Concrètement, si le TAEG d’une offre dépasse ce seuil réglementaire, le prêt ne peut pas être accordé.

Cette règle est devenue particulièrement importante lors de la forte remontée des taux observée entre 2022 et 2024. De nombreux dossiers se sont retrouvés bloqués non pas à cause du taux du crédit lui-même, mais parce que le coût cumulé du prêt, de l’assurance et des frais annexes dépassait le taux d’usure.

Aujourd’hui encore, les emprunteurs seniors ou présentant certains risques de santé doivent rester particulièrement vigilants sur ce point.

Quels sont les frais annexes d’un crédit immobilier ?

Lorsque l’on prépare un achat immobilier, il est essentiel d’anticiper l’ensemble des frais qui viennent s’ajouter au montant emprunté.

Les frais de dossier rémunèrent le travail réalisé par la banque pour analyser et mettre en place le financement. Selon les établissements, ils varient généralement entre 500 € et 1 500 €. Toutefois, ils peuvent parfois être négociés, notamment pour les dossiers présentant un bon profil.

Les frais de garantie constituent également une dépense importante. Afin de sécuriser le prêt, la banque exige généralement une caution bancaire ou une hypothèque. Leur coût dépend du montant emprunté ainsi que de la solution retenue.

Il faut également prévoir les frais de notaire. Malgré leur appellation courante, une grande partie de ces frais correspond en réalité à des taxes reversées à l’État. Pour un logement ancien, ils représentent généralement entre 7 % et 8 % du prix du bien. Dans le neuf, ils se situent plutôt entre 2 % et 3 %.

Enfin, l’assurance emprunteur constitue souvent le deuxième poste de dépense après les intérêts du crédit. Pourtant, elle reste fréquemment négligée lors des comparaisons. Chez CREDITS ASSUR, nous observons régulièrement des économies comprises entre 5 000 € et 15 000 € grâce à une optimisation de cette assurance.

Quels éléments influencent le taux de votre crédit immobilier ?

Le taux proposé par une banque dépend d’un ensemble de critères qui permettent d’évaluer le niveau de risque du dossier.

Le premier élément analysé reste le profil de l’emprunteur. Les revenus, la stabilité professionnelle, l’ancienneté dans l’emploi et la gestion des comptes bancaires sont examinés avec attention. Un emprunteur disposant d’une situation stable bénéficie généralement de meilleures conditions.

L’apport personnel joue également un rôle important. Plus il est élevé, plus la banque considère le dossier comme sécurisant. Dans de nombreux cas, un apport couvrant au minimum les frais de notaire est apprécié.

La durée du prêt influence aussi directement le taux obtenu. Un financement sur vingt-cinq ans présente davantage de risques pour la banque qu’un prêt sur quinze ans. Cette différence se traduit généralement par un taux plus élevé.

Enfin, le contexte économique reste déterminant. Les décisions de la Banque Centrale Européenne, l’évolution de l’inflation et la concurrence entre les banques impactent directement les conditions proposées aux emprunteurs.

Exemple concret : l’impact de l’apport sur le coût du crédit

Imaginons deux acquéreurs souhaitant financer un projet immobilier de 200 000 €.

Le premier dispose d’un apport limité tandis que le second apporte 20 % du coût total du projet.

La banque considère naturellement le second dossier comme moins risqué. Elle est donc davantage disposée à proposer un taux plus attractif ainsi que des conditions de financement plus favorables.

Sur vingt ans, quelques dixièmes de point de différence peuvent représenter plusieurs milliers d’euros d’économies. Cette réalité démontre l’importance d’une bonne préparation du projet immobilier avant même la recherche de financement.

Pourquoi faire appel à un courtier pour analyser le coût réel de son crédit ?

Comparer deux offres bancaires ne consiste pas simplement à regarder le taux affiché sur la première page d’une simulation.

Il est nécessaire d’étudier l’ensemble du financement : le TAEG, le coût de l’assurance emprunteur, les garanties exigées, les frais de dossier ainsi que les éventuelles pénalités de remboursement anticipé.

Chez CREDITS ASSUR, nous analysons l’ensemble de ces éléments afin d’identifier la solution réellement la plus avantageuse. Cette approche globale permet souvent d’obtenir un financement plus compétitif tout en évitant certaines mauvaises surprises.

Nous accompagnons régulièrement des acquéreurs à Perpignan, Le Boulou, Canet-en-Roussillon, Saint-Cyprien ou encore Argelès-sur-Mer dans cette démarche.

Maximisez vos chances d’obtenir un crédit avantageux

Le coût réel d’un crédit immobilier ne se résume jamais au simple taux d’intérêt proposé par une banque.

Pour prendre une décision éclairée, il est indispensable d’étudier simultanément le TAEG, l’assurance emprunteur, les frais annexes et les garanties exigées. Une analyse complète permet souvent d’identifier des leviers d’économie importants et d’optimiser durablement son financement.

Que vous soyez en phase de recherche immobilière, en cours de négociation bancaire ou simplement à la recherche d’un second avis, l’équipe CREDITS ASSUR réalise gratuitement une étude personnalisée de votre projet.

À Perpignan, dans les Pyrénées-Orientales ou partout en France, nous vous accompagnons afin de trouver la solution de financement la plus adaptée à votre situation et à vos objectifs.

Questions fréquentes sur le vrai coût d’un crédit immobilier

Que comprend réellement le coût total d’un crédit immobilier ?

Le coût d’un crédit immobilier ne se limite pas uniquement au taux affiché par la banque.

Il comprend également les frais de dossier, l’assurance emprunteur, les garanties bancaires ainsi que certains frais annexes liés au financement.

Le TAEG permet justement d’avoir une vision globale du coût réel du crédit immobilier en intégrant l’ensemble de ces éléments.

Vous pouvez consulter notre article complet sur le vrai prix d’un crédit immobilier et TAEG.

Pourquoi le TAEG est-il aussi important ?

Le TAEG permet de comparer efficacement plusieurs offres de crédit immobilier.

Contrairement au taux nominal, il prend en compte l’ensemble des frais liés au financement. Ainsi, un prêt avec un taux bancaire attractif peut finalement coûter plus cher si les frais annexes ou l’assurance sont élevés.

Le TAEG reste donc l’indicateur principal pour évaluer le coût réel d’un crédit immobilier.

Qu’est-ce que le taux d’usure et pourquoi peut-il bloquer un crédit ?

Le taux d’usure correspond au taux maximum légal qu’une banque peut appliquer pour un crédit immobilier.

Si le TAEG dépasse ce seuil fixé par la Banque de France, le financement ne peut pas être accordé, même si le dossier semble solide.

Le coût de l’assurance emprunteur, les frais bancaires ou certaines garanties peuvent parfois faire dépasser ce plafond réglementaire.

Quels frais faut-il prévoir en plus du crédit immobilier ?

Plusieurs frais annexes doivent être anticipés lors d’un achat immobilier.

Cela concerne notamment :

- les frais de dossier bancaire

- les frais de notaire

- les frais de garantie

- l’assurance emprunteur

- certains frais liés au montage du dossier

Une étude complète permet d’éviter les mauvaises surprises et d’estimer précisément le budget global du projet immobilier.

Pourquoi faire appel à un courtier pour optimiser son crédit immobilier ?

Un courtier permet de comparer plusieurs banques afin d’optimiser le coût global du financement.

Chez CREDITS ASSUR, nous analysons le TAEG, les assurances, les garanties ainsi que les frais annexes afin de rechercher les meilleures conditions possibles selon votre profil.

Cela permet souvent de réduire le coût total du crédit immobilier et d’éviter certains blocages liés au taux d’usure.

Vous pouvez également consulter notre page dédiée au prêt immobilier.

Comment contacter CREDITS ASSUR pour étudier un crédit immobilier ?

Si vous souhaitez calculer le coût réel de votre projet immobilier ou comparer plusieurs offres de financement, notre équipe peut réaliser une étude personnalisée gratuite.

CREDITS ASSUR intervient à Perpignan, dans les Pyrénées-Orientales, mais également à distance partout en France métropolitaine.

Vous pouvez demander une simulation, transmettre votre projet ou prendre rendez-vous afin d’optimiser votre crédit immobilier et votre assurance emprunteur.

Pour nous contacter :

CREDITS ASSUR – Contact et étude personnalisée