Marché immobilier 2026 : tendances nationales et opportunités à Perpignan (66)

Le marché de l’immobilier 2026, une année d’équilibre plus que de rupture

Le marché immobilier 2026 s’inscrit dans une phase de stabilisation après les fortes tensions observées depuis 2022. L’époque des taux historiquement bas appartient désormais au passé. Pour autant, aucun effondrement généralisé n’est constaté.

Depuis le début de l’année, une légère tension haussière apparaît sur certaines grilles bancaires. Cette évolution demeure modérée. Elle traduit davantage des ajustements techniques que l’annonce d’un choc brutal.

Dans ce contexte, de nombreux ménages âgés de 25 à 50 ans — salariés en CDI, professions libérales, entrepreneurs ou TNS — cherchent à comprendre s’il convient d’acheter maintenant ou d’attendre.

L’analyse doit se faire à trois niveaux :

- La dynamique économique nationale

- L’évolution du financement bancaire

- La réalité locale à Perpignan et dans les Pyrénées-Orientales

Comprendre ces trois dimensions permet d’éviter les décisions émotionnelles.

Dimension macroéconomique : pourquoi 2026 reste influencée par la BCE et l’inflation

Politique monétaire : un pilotage prudent

Depuis 2022, la Banque Centrale Européenne a relevé ses taux directeurs pour contenir l’inflation. Cette stratégie a mécaniquement augmenté le coût de refinancement des banques commerciales.

En 2026, l’inflation s’est normalisée sans disparaître totalement. Par conséquent, la BCE adopte une posture prudente. Elle n’a plus besoin de serrer massivement la vis, mais elle ne peut pas non plus relâcher brutalement la pression.

Cette situation crée une zone de stabilisation.

Inflation et pouvoir d’achat immobilier

L’inflation impacte indirectement l’immobilier. Lorsque les prix à la consommation augmentent, le pouvoir d’achat des ménages diminue. En parallèle, les banques ajustent leurs barèmes afin de préserver leur marge.

Toutefois, un ralentissement progressif de l’inflation contribue à rétablir une forme de visibilité économique. Cette visibilité rassure les établissements prêteurs.

Refinancement obligataire et solvabilité bancaire

Un élément souvent méconnu concerne le refinancement obligataire. Les banques se financent en partie sur les marchés. Lorsque les taux obligataires montent, le coût du crédit immobilier suit la même trajectoire.

Actuellement, ces marchés évoluent dans une fourchette maîtrisée. Par conséquent, la solvabilité bancaire reste solide. Aucun signal de stress systémique majeur n’apparaît.

En résumé, le système financier fonctionne normalement. Cette stabilité contribue à sécuriser les projets immobiliers.

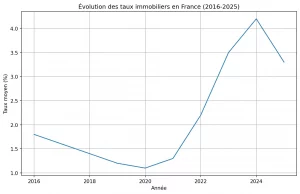

Taux de crédit en 2026

Depuis janvier, certains barèmes affichent une légère progression. Cette hausse reste contenue. Elle ne traduit pas une spirale incontrôlée.

Dans la majorité des dossiers bien structurés, un taux compris entre 3 % et 3,5 % sur 20 ans demeure observable.

Plusieurs paramètres influencent la décision bancaire :

- Stabilité professionnelle

- Apport personnel

- Gestion des comptes

- Taux d’endettement

- Reste à vivre

Ainsi, la qualité du montage financier prime souvent sur la variation marginale du taux.

Prix immobiliers : correction absorbée et marché rationalisé

La phase d’ajustement entamée en 2023 semble désormais intégrée. Les vendeurs ont progressivement aligné leurs prétentions sur la capacité d’emprunt réelle des acheteurs.

Dans ce nouveau cycle :

- Les biens cohérents trouvent acquéreur.

- Les biens surévalués restent en vitrine.

- Les négociations redeviennent possibles.

Une baisse massive paraît peu probable sans choc économique majeur. En revanche, des ajustements localisés peuvent encore intervenir selon les secteurs.

Marché immobilier 2026 dans les Pyrénées-Orientales : une dynamique plus mesurée

À l’échelle départementale, la pression spéculative reste limitée comparée aux grandes métropoles françaises.

Perpignan intra-muros propose encore des prix accessibles pour un premier achat. Cette accessibilité favorise les jeunes actifs et les ménages en phase de constitution patrimoniale.

Dans la première couronne — Cabestany, Saint-Estève, Toulouges — la demande familiale soutient le marché des maisons individuelles. Les prix y évoluent de manière plus stable.

Cette configuration crée une fenêtre intéressante pour les primo-accédants structurés.

Illustration — Dynamique économique et marché immobilier

Scénarios possibles pour le marché de l’immobilier 2026-2027

Scénario 1 : Stabilisation durable

Dans cette hypothèse, l’inflation reste maîtrisée. Les taux se maintiennent dans une fourchette proche de celle observée actuellement. Les prix évoluent modérément.

Ce scénario favorise les acheteurs méthodiques.

Scénario 2 : Légère tension supplémentaire

Si le contexte international se tend, une hausse progressive des taux pourrait apparaître. Dans ce cas, la capacité d’emprunt diminuerait légèrement.

Attendre pourrait alors coûter plus cher que décider aujourd’hui.

Scénario 3 : Reprise progressive

Si la croissance européenne s’améliore et que la BCE assouplit sa politique, une détente des taux deviendrait possible. Toutefois, une telle baisse pourrait relancer la demande et soutenir les prix.

Chaque scénario comporte donc ses avantages et ses limites.

Analyse terrain : regard de courtier à Perpignan

Sur le terrain, plusieurs tendances apparaissent :

- Les acheteurs prennent davantage le temps de comparer.

- Les vendeurs argumentent leurs prix.

- Les banques examinent attentivement la cohérence globale du projet.

Un dossier validé financièrement en amont modifie radicalement la dynamique de négociation. En effet, un acquéreur capable de présenter une étude solide inspire confiance.

👉 Prenez rdv avec nous pour étudier votre projet immobilier afin d’aborder vos visites avec sérénité.

Méthodologie intelligente pour acheter en 2026

Avant toute décision, plusieurs étapes structurent un projet réussi.

D’abord, valider sa capacité d’emprunt permet de définir un budget réaliste. Ensuite, comparer les offres bancaires optimise les conditions obtenues. Par ailleurs, analyser l’assurance emprunteur complète l’équilibre du financement.

Enfin, multiplier les visites aide à comprendre la réalité du marché local et à identifier les biens à potentiel.

Une approche progressive et méthodique réduit considérablement les risques.

2026, une année de discernement plus que de spéculation sur le marché de l’immobilier

Le marché immobilier 2026 ne correspond ni à une crise majeure ni à une euphorie excessive. Il s’agit d’une phase d’ajustement rationnelle.

À l’échelle nationale, la politique monétaire reste prudente. Les taux évoluent légèrement sans emballement. Les prix ont absorbé leur correction principale.

Dans les Pyrénées-Orientales, l’accessibilité relative des biens crée un environnement favorable aux primo-accédants bien préparés.

L’élément décisif demeure donc la qualité du montage financier et la cohérence du projet.

👉 Contactez-nous pour analyser votre capacité d’emprunt et sécuriser votre projet immobilier à Perpignan et dans le 66.

FAQ sur le marché immobilier 2026

Le marché immobilier 2026 est-il plus favorable aux acheteurs qu’aux vendeurs ?

Le marché immobilier 2026 se caractérise par un rééquilibrage progressif entre l’offre et la demande. Après une période où les vendeurs bénéficiaient d’un fort pouvoir de négociation, la situation devient plus équilibrée. Cette évolution ne signifie pas un retournement brutal, mais plutôt une normalisation des rapports de force.

Désormais, les acheteurs disposent d’un temps d’analyse plus confortable. Les décisions se prennent moins dans l’urgence. Cette configuration favorise une négociation argumentée, notamment lorsque le bien nécessite des travaux ou présente un classement énergétique perfectible.

Par ailleurs, la capacité d’emprunt reste un élément central. Une validation financière préalable renforce la crédibilité d’une offre d’achat. Dans ce contexte, l’accompagnement en amont permet d’aborder le marché avec plus de sérénité.

Il ne s’agit donc pas d’un marché “pro-acheteur” ou “pro-vendeur”, mais d’un environnement plus rationnel. Les projets solides trouvent leur place. Les biens correctement positionnés continuent d’être valorisés.

Ainsi, 2026 récompense davantage la préparation et l’analyse que la précipitation.

Acheter en 2026 permet-il de sécuriser son patrimoine face aux incertitudes économiques ?

Dans un contexte marqué par l’inflation des dernières années et les fluctuations internationales, l’immobilier conserve une dimension patrimoniale forte. En effet, l’acquisition d’une résidence principale constitue souvent un socle de stabilité financière.

Le marché immobilier 2026 évolue dans une phase plus prévisible que les années précédentes. Les variations de taux demeurent contenues et les prix ont intégré une correction significative. Cette situation permet aux ménages de projeter leur financement avec davantage de visibilité.

Par ailleurs, la propriété immobilière offre une protection relative contre l’érosion monétaire. Les loyers peuvent évoluer dans le temps, alors qu’un crédit à taux fixe garantit une mensualité stable sur la durée.

Toutefois, la pertinence d’un achat dépend de la situation personnelle. Un projet stable professionnellement et géographiquement s’inscrit mieux dans une logique patrimoniale.

Ainsi, 2026 peut constituer une année cohérente pour structurer son patrimoine, à condition d’adopter une vision long terme et un financement équilibré.

Le marché immobilier 2026 est-il homogène dans les Pyrénées-Orientales ?

Le département des Pyrénées-Orientales présente des dynamiques variées selon les secteurs. À Perpignan intra-muros, le marché reste accessible pour un premier achat, notamment sur des appartements bien situés.

En revanche, dans des communes comme Cabestany ou Saint-Estève, la demande familiale soutient davantage les maisons individuelles. Cette tension relative limite les ajustements de prix trop marqués.

Du côté du littoral, Canet-en-Roussillon ou Saint-Cyprien bénéficient d’une attractivité résidentielle spécifique, ce qui peut influencer la valeur des biens proches du bord de mer.

Ainsi, parler d’un marché uniforme serait inexact. Chaque micro-secteur possède ses propres équilibres. Cette réalité rend l’analyse locale indispensable.

Un acquéreur souhaitant s’installer durablement dans le 66 doit donc examiner la typologie du bien, son emplacement précis et son potentiel de valorisation. Une étude personnalisée permet d’identifier les opportunités les plus cohérentes avec le projet.

Faut-il anticiper un changement de marché en 2027 avec l’élection présidentielle ?

L’année 2027 sera marquée par l’élection présidentielle, ce qui peut susciter des interrogations sur la fiscalité ou la réglementation immobilière. Toutefois, il convient d’éviter toute anticipation excessive.

Traditionnellement, les périodes électorales génèrent une phase d’attentisme ponctuelle. Certains ménages préfèrent attendre davantage de visibilité politique. Cependant, l’impact sur les fondamentaux économiques reste généralement limité à court terme.

Le marché immobilier 2026 repose aujourd’hui sur des paramètres économiques concrets : taux, inflation, solvabilité bancaire, pouvoir d’achat. Ces éléments structurent davantage les décisions que les annonces politiques futures.

Reporter un projet uniquement en raison de l’échéance électorale pourrait donc retarder inutilement une opportunité pertinente. En revanche, une veille attentive des éventuelles évolutions fiscales demeure judicieuse.

Ainsi, la prudence consiste non pas à suspendre tout projet, mais à sécuriser son financement et à rester informé des évolutions réglementaires possibles.

Quels profils obtiennent plus facilement un financement en 2026 ?

En 2026, les établissements bancaires privilégient toujours la stabilité et la cohérence. Un salarié en CDI disposant d’un historique professionnel stable rassure naturellement l’analyse du risque. Cependant, les entrepreneurs, professions libérales ou TNS peuvent également obtenir des financements solides dès lors que leurs bilans démontrent une régularité.

Dans les Pyrénées-Orientales, un professionnel installé depuis plusieurs années à Céret ou à Argelès-sur-Mer peut présenter un profil tout aussi crédible qu’un salarié classique. La clé réside dans la présentation du dossier.

Par ailleurs, la gestion bancaire joue un rôle central. L’absence d’incidents, une épargne régulière et une bonne maîtrise des charges renforcent la perception de solvabilité.

Ainsi, la sélection ne repose pas uniquement sur le statut, mais sur la structure globale du projet. Un accompagnement expert permet d’optimiser la lecture bancaire et d’adapter la stratégie selon le profil.

Peut-on acheter sans apport en 2026 à Perpignan ou dans le 66 ?

L’achat sans apport total devient plus rare qu’auparavant. Toutefois, il n’est pas totalement exclu. En pratique, un minimum couvrant les frais de notaire et de garantie est généralement demandé. Ce montant reste variable selon les banques et la solidité du dossier.

Le marché immobilier 2026 montre une sélectivité accrue. Les établissements recherchent un engagement financier de l’emprunteur, même modeste. Un apport partiel témoigne d’une capacité d’épargne et rassure l’analyse de risque.

Cependant, certains profils solides — revenus stables, gestion exemplaire, secteur professionnel sécurisé — peuvent bénéficier de conditions plus souples.

À Perpignan ou dans des communes comme Toulouges ou Saint-Laurent-de-la-Salanque, la nature du bien et le niveau de prix influencent également la décision bancaire.

Ainsi, la variabilité des pratiques bancaires renforce l’intérêt de passer par un courtier. Une comparaison stratégique permet d’identifier l’établissement le plus adapté au projet et d’optimiser les chances d’acceptation.